Эксперты РАНХиГС оценили влияние прогрессивной шкалы НДФЛ на экономику

Варианты прогрессивного налогообложения доходов повлекут сокращение неравенства, однако могут привести к потерям ВВП, говорят эксперты РАНХиГС. Но рост доверия в обществе также может влиять на экономику, добавляют в ЦЭМИ РАН

Фото: Нина Зотина / РИА Новости

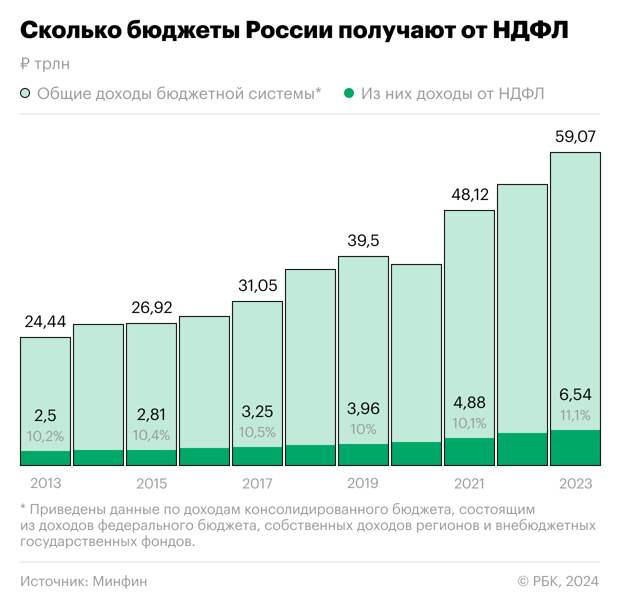

Реформа прогрессивного налогообложения в России может увеличить совокупные поступления подоходного налога и снизить доходное неравенство между гражданами. Однако потребление домохозяйств в разных сценариях такой реформы может снизиться, сократится и ВВП — на 0,3–1,3% в расчете на год в долгосрочной перспективе (по сравнению с базовым сценарием, который примерно соответствует налоговым условиям 2019–2020 годов в России, то есть до введения прогрессивного элемента НДФЛ — 15% с части доходов выше 5 млн руб.). Это показали расчеты экспертов РАНХиГС Елизаветы Мартьяновой и Андрея Полбина, описанные в статье «Сценарная оценка макроэкономических эффектов прогрессивного налогообложения в России». Результаты исследования опубликованы в «Финансовом журнале» НИФИ Минфина.

Исследователи также проанализировали сценарии реформы, при которых бюджетный эффект отсутствует, а государство в качестве основной цели преследует снижение неравенства — за счет уменьшения налогового бремени для бедных слоев населения и его соразмерного увеличения для богатых слоев.

Статья поступила в редакцию научного журнала 1 сентября 2023 года и принята к публикации 8 февраля 2024-го, то есть до фактического объявления президента Владимира Путина о том, что власти рассматривают «более справедливое» изменение прогрессивного налогообложения.

РБК направил запросы в Минфин и ФНС.

Как менялось налогообложение доходов в России

С 1 января 2021 года в России формально действует прогрессивная шкала налогообложения со ставкой 15% для части доходов, превышающей 5 млн руб. в год, при общей ставке в 13%. Плоская шкала существовала с 2001-го, а до нее действовала «прогрессия» — от 12 до 30% в зависимости от уровня доходов в год.

В 2020 году министр финансов Антон Силуанов говорил, что повышение ставки НДФЛ коснется не более чем 1% работников. Налоговая реформа «объективно затронула небольшую часть населения России», говорится в исследовании РАНХиГС.

В феврале 2024 года президент Владимир Путин в послании Федеральному собранию высказался о необходимости модернизировать фискальную систему и прийти к «более справедливому распределению налогового бремени в сторону тех, у кого более высокие личные и корпоративные доходы». В марте он уточнил, что речь идет об изменении прогрессии. В середине марта в Госдуме подтвердили, что правительство и парламентарии работают над предложениями. Конкретные параметры налоговой реформы пока официально не назывались.

В своей статье исследователи РАНХиГС перечисляют факторы, почему реформирование прогрессивной шкалы налогообложения доходов обосновано. На фоне санкций против России и общемирового тренда на снижение потребления углеводородов в связи с глобальным потеплением «существуют серьезные риски снижения доходов от экспорта нефти и газа в будущем». «В связи с этим дальнейшие изменения в системе налогообложения доходов физических лиц в России в сторону увеличения прогрессивности достаточно вероятны», — размышляют они. Другим мотивом для реформирования НДФЛ они называют стремление лиц, принимающих решения на государственном уровне, снизить бедность и неравенство.

Какие сценарии рассмотрели эксперты

Авторы смоделировали, как на разных макроэкономических показателях отразятся выбранные сценарии прогрессивной шкалы НДФЛ. Базовым состоянием (с которым сравниваются сценарные расчеты) при этом определено обложение трудовых доходов домохозяйств единой ставкой — 13%. Остальные налоговые ставки в базовом сценарии примерно совпадают с общеустановленными российскими (налог на прибыль — 20%, НДС — 20% и т.д.). Такие общие параметры были характерны для 2019–2020 годов — после повышения НДС, но до введения прогрессивного элемента НДФЛ.

Сценарии, отличные от базового, сгруппированы в зависимости от бюджетного эффекта — приводят к увеличению поступлений от НДФЛ, нейтральны для бюджетных доходов или вовсе приводят к их снижению. Последний вариант теоретически также возможен, если перед государством стоит первоочередная задача снижения неравенства, следует из статьи.

Во всех сценариях в качестве пороговых значений доходов, при превышении которых те начинают облагаться по более высокой ставке, установлены 30, 50 или 70 тыс. руб. в месяц. В группе сценариев, где поступления подоходного налога увеличиваются по сравнению с базовым состоянием, предполагается, что доход ниже порога продолжает облагаться по ставке 13%, а выше — 20 или 25% (то есть при таких параметрах это шесть дискретных вариантов). Сценарии условны, подчеркивают авторы статьи (действительно, повышение ставки с 13% сразу до 20% и тем более до 25% в реальности вряд ли возможно).

Во второй группе сценариев (неизменность налоговых поступлений) при тех же пороговых значениях доход ниже порога облагается по ставке меньше 13% (например, 9,25, 10,85 или 11,85% в зависимости от порога), а выше — по большей ставке (соответственно, 16,25, 17,85 или 18,85%). Наконец, сценарии в третьей группе (а именно ставки НДФЛ) подобраны таким образом, что общие поступления налога снижаются на ту же величину, на какую повышаются в первой группе сценариев.

Почему рост налоговых поступлений может сокращать ВВП

В группе сценариев, предполагающих увеличение сборов НДФЛ, ВВП снижается во всех вариантах. Это связано с тем, что в использованной модели (разновидности модели общего равновесия) прогрессивное налогообложение снижает стимул к труду у более эффективных работников: например, они будут стараться меньше работать, пишут эксперты. «С увеличением порога масштаб падения ВВП уменьшается, поскольку меньшая доля домохозяйств оказывается подверженной более высокому налогообложению и, соответственно, происходит меньшее снижение предложения труда», — указывается в статье.

Но при этом происходит и снижение уровня неравенства доходов, измеряемое коэффициентом Джини. Причем оно снижается тем сильнее, чем выше верхняя ставка подоходного налога. В России, по данным Института социологии РАН, большинство граждан воспринимают неравенство доходов как наиболее болезненный лично для них вопрос, писал РБК.

В сценариях с неизменностью поступлений налога для части домохозяйств возникает положительный стимул к труду, а для другой части — отрицательный. Однако и такие сценарии приводят к потерям ВВП в долгосрочном периоде от 0,2 до 0,6% в год, снижается и совокупное потребление домохозяйств.

При этом авторы замечают, что результаты сценарного моделирования чувствительны к ряду параметров, в том числе к эластичности предложения труда, то есть степени изменения количества отработанных часов к изменению оплаты труда. Если выработка снижается незначительно при уменьшении ставки оплаты труда (которое происходит в результате усиления налоговой прогрессии), то, например, в сценариях с увеличением сборов подоходного налога ВВП даже может немного возрасти, и наоборот — в случае с более эластичным предложением труда ВВП может снизиться сильнее.

Как еще прогрессивная шкала может повлиять на экономику

Основной механизм влияния прогрессивного налогообложения на экономику связан с инерционными институциональными факторами, которые объективно сложно включить в модель расчетов. Это и вопросы социальной справедливости, и культура уплаты налогов, и отказ от роскоши, говорит ведущий научный сотрудник ЦЭМИ РАН Дмитрий Скрыпник. «В модели не учитывается неоднородность потребителей, фактически все потребители являются наемными рабочими, чья мотивация зависит только от зарплаты, — обозначает он. — Не различается также и профиль потребления богатых и бедных». А именно состоятельные, по словам ученого, ориентированы на потребление импорта и траты за рубежом, что снижает спрос на внутреннее производство. «Кроме того, состоятельные граждане более склонны к демонстративному потреблению, что не способствует повышению устойчивости и достаточности внутреннего спроса», — отметил Скрыпник.

Прогрессивная шкала налогообложения так или иначе снижает неравенство и повышает уровень доверия в обществе, а доверие также влияет на экономику, рассуждает эксперт. «Доверие снижает издержки контроля и позволяет экономить ресурсы, которые раньше тратились на проверку действий партнеров, контрагентов и сотрудников. Кроме того, доверие облегчает принятие инвестиционных решений и поэтому положительно влияет на экономический рост», — утверждает он.

Для снижения неравенства эффективными будут параметры прогрессивной шкалы налогообложения, которые делают невыгодным потребление роскоши, добавляет профессор Финансового университета при правительстве Александр Сафонов. В пример он ставит опыт Швеции и других европейских стран, где подоходный налог может достигать 70%. «В условиях, когда большей частью очень высоких доходов приходится делиться с государством, деньги начинают перераспределяться в более равных долях между работниками, инвестируются в бизнес, производство. При этом в этих странах дорого обходится, например, владение личным автомобилем или большим земельным участком, что также сокращает неравенство», — конкретизирует он.

Авторы экономического телеграм-канала «Твердые цифры» в марте писали, что, с одной стороны, введение прогрессивной шкалы помогает перераспределять доходы и снижать неравенство, но с другой — есть мнение, что с введением плоской шкалы в 2001 году улучшилась собираемость налогов, значит усиление прогрессии может привести к сокрытию доходов.

Они также обращали внимание, что подоходный налог не единственный фискальный сбор, которым облагаются трудовые доходы физических лиц. Еще есть страховые взносы, и они вносят в налогообложение элемент регрессии. Работодатель платит за работника полный тариф страховых взносов — 30%, если зарплата сотрудника накопленным итогом в пределах года не превышает устанавливаемую ежегодно базу. Если сумма заработка оказывается выше, тариф снижается до льготного — 15,1%. На 2024 год предельная величина базы составляет 2,2 млн руб. (соответствует зарплате в размере 185 тыс. руб. в месяц).

По данным авторов, уровень совокупной фискальной нагрузки на трудовые доходы (ставка налогов, которые суммарно выплачиваются с изначальных затрат работодателя на сотрудника со средней зарплатой) составляет 33,1%. Это ниже среднего показателя для стран Организации экономического сотрудничества и развития (ОЭСР), но выше, например, уровней США и Китая (30,5 и 30,7% соответственно).

Читать далее →